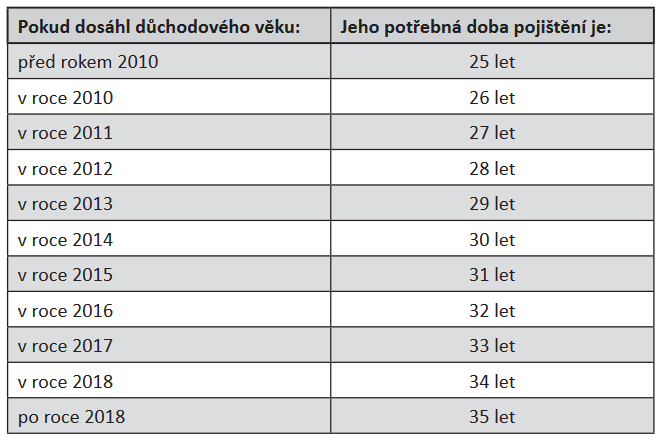

Splnění podmínky potřebné doby pojištění je jedním z předpokladů pro vznik nároku na starobní důchod a invalidní důchod. Potřebná doba pojištění pro získání starobního důchodu je stanovena v závislosti na tom, kdy pojištěnec dosáhl důchodového věku.

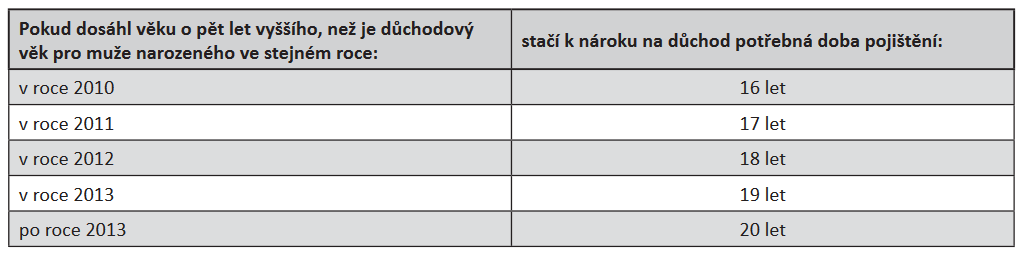

Jestliže někdo dosáhl důchodového věku, ale během života získal kratší dobu pojištění, než je pro něj zákonem stanovená potřebná doba pojištění, bude mu přiznán důchod, až pokud tuto podmínku splní. Může tedy další účastí na důchodovém pojištění potřebné roky doby pojištění získat. Pokud dosáhl věku 65 let před rokem 2010, stačí k přiznání starobního důchodu 15 let doby pojištění. Pro mladší osoby tato příležitost, jak získat nárok na důchod sice ve vyšším věku, ale při kratší potřebné době pojištění, existuje také. Takto zkrácená délka potřebné doby pojištění u nich záleží na tom, ve kterém kalendářním roce pojištěnec dosáhne o pět let vyššího věku, než je důchodový věk pro muže narozeného ve stejném roce.

Pokud tedy někdo nezískal nárok na starobní důchod v době, kdy dosáhl důchodového věku, protože nedosáhl pro něj předepsané délky potřebné doby pojištění, může si chybějící dobu doplnit nebo čekat, až dosáhne věku, který je o pět let vyšší než důchodový věk muže narozeného ve stejném roce jako on. Pak může získat nárok na starobní důchod při získání podstatně kratší potřebné doby pojištění. Pokud však nemá ani tuto zkrácenou dobu, existují ještě dvě další možnosti k získání starobního důchodu. První možností, jak může pojištěnec získat nárok na starobní důchod při nesplnění výše uvedených podmínek, je, že dosáhl důchodového věku po roce 2014 a získal aspoň 30 let doby pojištění – ovšem bez započítání náhradních dob pojištění. Obdobně vznikne nárok při dosažení věku o pět let vyššího, než je důchodový věk muže, a získání alespoň 15 let doby pojištění bez náhradních dob. Pokud někdo v důchodovém pojištění nesplňuje žádnou z těchto podmínek, může získat nárok na starobní důchod ještě v případě, že dosáhl věku 65 let (nebo důchodového věku vyššího než 65 let) a splnil podmínky nároku na invalidní důchod stanovené zákonem o důchodovém pojištění. Nárok na invalidní důchod je rovněž podmíněn splněním podmínky potřebné doby pojištění. To neplatí, pokud invalidita vznikla následkem pracovního úrazu (nemoci z povolání). Potřebná doba pojištění pro získání invalidního důchodu závisí na věku pojištěnce při vzniku invalidity. U pojištěnce do 20 let stačí do té doby získaná doba pojištění méně než jeden rok (tzn. postačí pouze jeden den), ve věku od 20 do 22 let je třeba mít dobu pojištění minimálně jeden rok, ve věku od 22 let do 24 let je třeba mít dva roky doby pojištění, ve věku od 24 let do 26 let je třeba mít tři roky doby pojištění, ve věku od 26 let do 28 let je třeba mít čtyři roky doby pojištění, a pokud vznikne invalidita ve věku nad 28 let, je třeba získat dobu pojištění v délce pěti let, ta se však zjišťuje v období posledních deseti roků před vznikem invalidity. Potřebná doba pojištění je považována za splněnou také tehdy, pokud byla tato doba pojištění získána v kterémkoliv období deseti let dokončeném po vzniku invalidity. U pojištěnce staršího 38 let, který během posledních deseti let před vznikem invalidity nezískal pět let pojištění, existuje alternativní možnost, jak podmínku splnit, pokud pojištěnec získal během posledních dvaceti let před vznikem invalidity minimálně deset let pojištění.

Komentáře vytvořeny pomocí CComment